Отримуйте інформацію лише з офіційних джерел

Єдиний Контакт-центр судової влади України 044 207-35-46

Увага, суд перейменовано з Іллічівський міський суд Одеської області

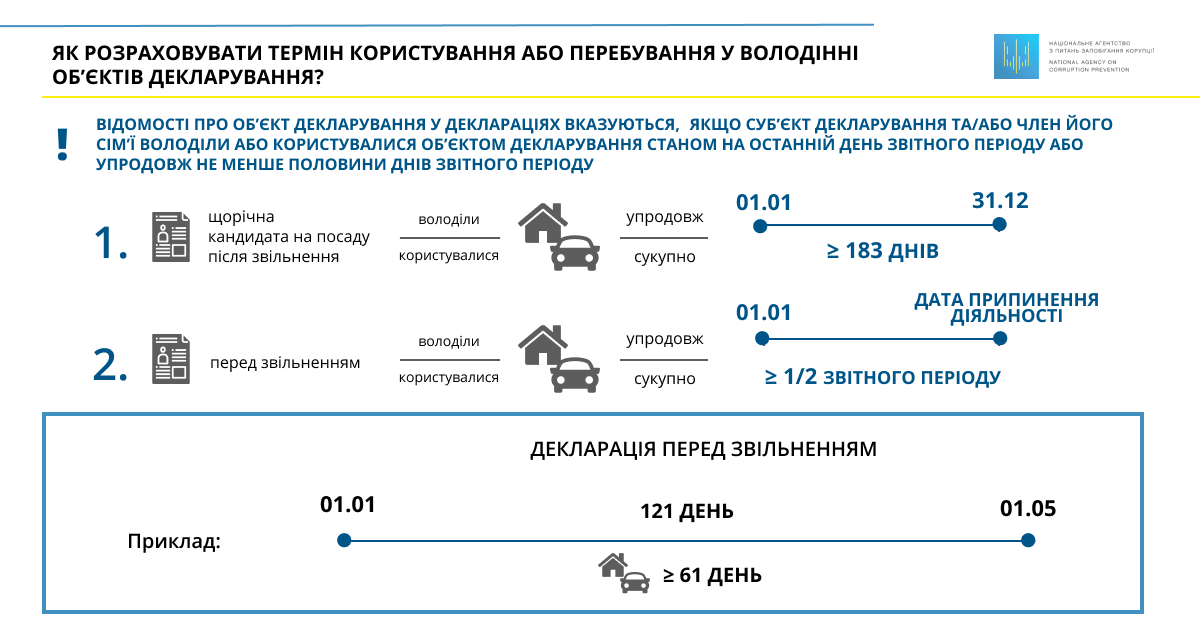

Залежно від типу заповнюваної декларації термін користування або володіння об’єктами декларування розраховується по-різному. Так, при заповненні щорічної декларації, декларації кандидата на посаду та декларації після звільнення відомості про об’єкт декларування вказуються, якщо суб’єкт декларування, член його сім’ї володіли/користувалися таким об’єктом станом на 31 грудня або упродовж не менше половини днів звітного періоду – від 1 січня до 31 грудня не менше, ніж 183 календарні дні сукупно.

Про це представники Департаменту перевірки декларацій та моніторингу способу життя Національного агентства повідомили під час тренінгу «Фінансовий контроль – проблемні аспекти», який проходив минулого тижня в Запоріжжі за сприяння обласної ради.

При поданні декларації особи, яка припиняє діяльність, пов’язану із виконанням функцій держави або місцевого самоврядування – декларація перед звільненням – звітним періодом буде період від 1 січня до дати припинення діяльності. Тому відомості про об’єкт декларування у такій декларації вказуються, якщо суб’єкт декларування, член його сім’ї володіли або користувалися таким об’єктом упродовж не менше половини звітного періоду.

Наприклад, звітний період особи, яка 1 травня припиняє діяльність, пов’язану із виконанням функцій держави або місцевого самоврядування, буде становити від 1 січня до 1 травня – 121 день. Відомості про об’єкт декларування у такій декларації вказуються, якщо суб’єкт декларування, член його сім’ї володіли або користувалися таким об’єктом не менше, ніж 61 календарний день сукупно.

Нагадаємо, Національне агентство спільно з Українською школою урядування упродовж жовтня – грудня проводять низку регіональних тренінгів для уповноважених осіб з питань запобігання та виявлення корупції в органах державної влади та місцевого самоврядування.

_03_03.png)